|

|

|

|

|

|

|

|

|

咨詢熱線: 咨詢熱線: |

|

|

||

|

|

0311-82979048 |

||||

行業的競爭格局、市場化程度及利潤水平的變動情況

1、行業競爭格局與市場化程度

(1)全球農藥行業的競爭格局

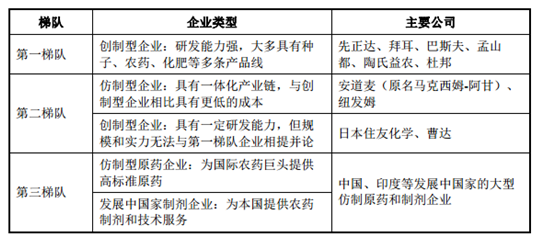

目前,全球農藥行業國際分工業已形成,國際農化巨頭擁有技術、品牌、渠道優勢,主要專注于具有新活性成分的農藥產品的研發、生產、品牌及銷售渠道建設,以中國為代表的發展中國家日益成為后專利時期農藥原藥產品的生產基地。概括起來,全球農藥公司可以分為三個梯隊,其基本競爭格局如下:

數據來源:公開資料整理

在第一梯隊中,六大農化巨頭銷售額占據全球70%以上的市場份額,該類企業研發能力突出,專利產品優勢明顯,享受專利產品的高額利潤,處于行業領先地位。

在第二梯隊中,以馬克西姆-阿甘(現名ADAMA即安道麥)為代表的農藥仿制型企業,通過購買專利到期農藥,憑借低成本優勢迅速搶占市場;日本住友化學、曹達等經幾十年努力,也形成了相對完善的研發體系。在第三梯隊中,我國與印度等發展中國家的大型仿制原藥與制劑企業最具有代表性。我國農藥企業基于下游市場需求及自身的農藥工業技術要求,通過與國外知名農化企業合作及技術引進,一批具有資源、技術及成本優勢的企獲得快速成長。經多年發展,中國已成為世界化工原料的重要生產基地,但由于國外農藥產品登記的難度較大,國內農藥產業目前主要是為國外跨國制劑企業作配套生產,或通過國外經銷商銷售,未直接面對國外零售商和終端消費者。

總體來看,全球農藥行業國際分工業已形成,國際農化巨頭擁有技術、品牌、渠道優勢,主要專注于具有新活性成分的農藥產品的研發、生產、品牌及銷售渠道建設,以中國為代表的發展中國家日益成為后專利時期農藥原藥產品的生產基地。

(2)我國農藥行業的競爭格局

目前,我國農藥企業大致可分為原藥企業、制劑企業和原藥制劑一體化企業三大類,國內農藥行業的競爭主要體現為這三類企業間的競爭。由于原藥與制劑產品在農藥產業鏈中的位置、技術特點、 客戶群體、銷售模式等方面不同,上述三類企業在競爭策略上也存在較大差異。

原藥行業體現技術密集的特點,擁有技術優勢的企業獲益更大。原藥企業的客戶主要為制劑生產廠商或其他原藥生產企業,客戶數量少且對產品鑒別能力較強,同時國內原藥企業主要為仿制農藥生產企業,難以通過產品的差異化戰略獲取競爭優勢,因此市場競爭主要圍繞產品質量與成本展開,具備穩定質量且成本優勢明顯的企業往往能在競爭中脫穎而出。此外,原藥企業固定資產投資較大,規模優勢能有效降低產品成本。因而,技術及規模優勢是決定原藥企業競爭勝負的關鍵因素。

制劑行業主要體現為企業營銷實力和品牌影響力的競爭,擁有完整營銷渠道和品牌優勢的企業將成為最終的勝利者。制劑企業的客戶主要為農藥經銷商、農資服務站等,最終用戶為廣大農戶,客戶數量眾多且對產品鑒別能力較弱。由于國內農藥制劑品牌眾多且劑型復雜, 終端用戶往往缺乏農藥專業知識,通常以經驗為導向進行選購,另外其購買行為容易受農藥經銷商或農資服務站的宣傳引導,因此銷售渠道和服務水平是制劑企業的競爭焦點。

原藥制劑一體化企業則需兼顧原藥產品與制劑產品的市場競爭特點,一方面原藥業務需具備質量與成本優勢,另一方面制劑業務需具備服務與渠道優勢。與單純的農藥企業或制劑企業相比,一體化發展的企業具備產業鏈優勢,通過制劑發展拓展了盈利空間,通過原藥發展提高了行業主動權,最終提高了企業的抗風險能力和盈利機會,產業鏈一體化程度越高的企業競爭優勢越強。

2、行業利潤水平的變動趨勢及變動原因

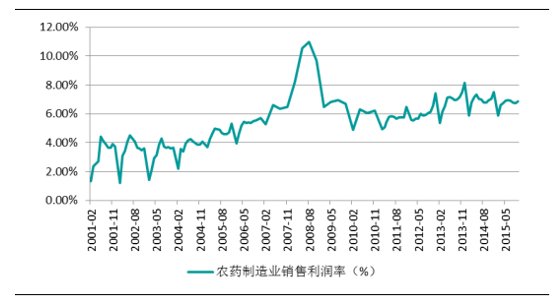

2001年,我國農藥制造業銷售利潤率約為1.33%, 2005年之后農藥行業銷售利潤率逐漸上揚,并于2008年達到10.56%的歷史高點。

2008年之后,由于受到世界金融危機的影響,行業利潤率逐步走低。而2012年之后,由于我國環保政策逐步收緊,部分中小農藥生產企業由于環保不達標部分產能遭到淘汰或開工不足,從而影響了農藥制造行業的供給,行業利潤率有所回升。 2015年以來, 受美元走強、全球農藥庫存趨高、農產品價格走低、氣候條件不利等多重影響,全球農藥作物保護市場止漲回落,行業利潤率有所回調。

2001-2015年我國農藥制造行業銷售利潤率情況

數據來源:公開資料整理

我國農藥行業市場競爭比較激烈,企業數量眾多,行業集中度較低。受到產品結構、工藝路線、管理水平以及經營規模等多種因素的影響,不同企業之間的利潤率水平存在較大差異,并呈現兩極分化的趨勢。行業內具備產品優勢、研發優勢、規模優勢、服務與品牌優勢的企業,憑借自身研發實力和先進的技術裝備,不斷推出新產品,改進工藝路線,提高產品質量和附加值,并擁有完善的銷售渠道,憑借技術服務、產品應用示范效樹立的良好品牌形象,保障了銷售收入的穩步增長,并獲取較高的利潤水平未來隨著市場競爭的加劇,行業內利潤分化的現象將日趨明顯,缺乏優勢的企業將最終退出市場。

行業與上、下游行業的關系

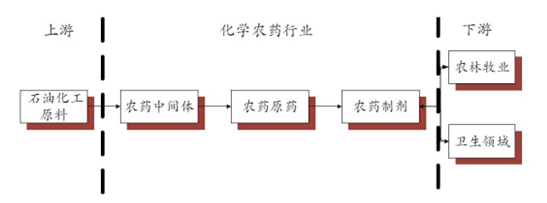

1、化學農藥產業鏈

農藥中間體、農藥原藥合成和農藥制劑復配構成完整的農藥產業鏈,農藥制造業處于化工產業鏈的末端。行業上游為無機原料(黃磷、液氯等)和基礎石油化工原料(甲醇、三苯等)行業,最終源頭為石油產業;行業下游主要的消費領域是農、林、牧業生產和衛生防疫領域。化學農藥行業與上下游行業的關系示意圖如下:

數據來源:公開資料整理

2、農藥行業與上下游行業的關聯性

(1)農藥行業與上游行業的關聯性原藥合成及制劑生產企業的上游為農藥中間體、石油化工原料生產企業,所需原材料最主要來源于石油和化工產品,如三聚氯氰、異丙胺和一乙胺等,一般都能獲得穩定的大批量供應。農藥行業的盈利能力很大程度上與石化行業周期規律性波動相關,石油和化工產品價格波動直接影響原藥企業的生產成本。由于國內農藥主要以后專利期的仿制產品為主,缺乏專利保護,產品競爭激烈,一旦上游基礎化工產品價格上漲,將通過成本的方式傳導到農藥行業,進而影響本行業毛利率水平。相較而言,制劑主要以原藥為原材料進行加工與復配,而水基化制劑的推廣減少了對化學有機溶劑的需求,因此相對原藥生產而言,制劑的生產成本受石油化工產品價格波動影響相對較小。

(2)農藥行業與下游行業的關聯性

農藥是重要的農業生產資料和救災物資,對防治農業有害生物,保障農業生產、農民增收及農產品貯存起著不可或缺的作用,與下游行業關聯度較高。目前我國90%的農藥用于農業生產,包括種植業、林業、牧業,非農業用途農藥占10%左右。同時,全球人口增長、農產品消費升級以及生物能源的發展直接影響著未來農業生產的發展趨勢,并間接影響著農藥行業的未來發展前景。

3、上下游行業發展狀況對農藥行業及其發展前景的影響

(1)上游行業發展狀況對農藥行業及其發展前景的影響

石化和化學工業是國民經濟的基礎產業之一,也是國民經濟的支柱性產業。目前我國已成為世界石油化工生產大國, 成品油、乙烯、合成樹脂、無機原料等重要大宗產品產量位居世界前列,且具有較低的生產成本,農藥行業可以得到穩定的原料供給。

(2)下游行業發展狀況對農藥行業及其發展前景的影響

農業屬弱周期性行業,其需求具有一定的穩定性,并隨著世界人口的增長、農產品消費升級及生物能源的發展持續增長。在耕地面積有限的前提下,未來農業的發展主要依賴于種植技術和應用技術的改進,從而推動農藥產業的持續發展。

微信掃碼

微信掃碼

在線客服

在線客服 客服一

客服一  用戶中心

用戶中心 意見反饋

意見反饋 熱線電話

熱線電話